Tu souhaites bénéficier du parrainage Corum groupe et profiter de cette belle opportunité d’augmenter ton placement de manière facile ? Ou tu souhaites en savoir plus sur le parrainage Corum ? tu es au bon endroit !

- Qu’est ce que Corum l’épargne ?

- Comment effectuer un parrainage avec Corum l’épargne

- Parrainage Corum : des récompenses par palier

- Les produits éligibles au parrainage corum

- La souscription et la cession des produits corum

- Avantages et Inconvénients du parrainage Corum

- Conclusion : on y va ?

- Foire aux questions

- Formulaire de parrainage corum

Qu’est ce que Corum l’épargne ?

Ils sont indépendants et prennent leur décision dans l’intérêt du fond et des propriétaires donc d’eux-mêmes. Ils cherchent donc la performance mais aussi la durabilité. Et cela se ressent. Tous les produits d’épargne sont basés sur des produits européens et pas seulement français. Ce qui en résulte une performance une solidité et durable.

Ils sont diversifiés et situés sur plusieurs pays ce qui leurs permets de limiter leurs risques d’exposition à des problèmes géopolitiques ou économiques. Un très bon point en somme.

Ils mettent un point d’honneur à la transparence. La communication des résultats est régulière et complète. L’application permet également de suivre l’état de son placement en temps réel, de quoi rassurer.

Ta souscription aux produits Corum peut se faire de manière autonome ou non. Cela dépend de toi et de ton niveau de connaissance. Pour ma part, je déteste les commerciaux, la au moins je n’ai pas eu affaire à eux et ça c’est top.

Comment effectuer un parrainage avec Corum l’épargne

Nous voici sur la partie qui nous intéresse le plus, le parrainage Corum. Elle fonctionne de la même manière que le parrainage de Hellobank ou Boursorama.

Il y a donc deux canaux possibles pour parrainer un filleul ou être parrainé :

- Soit, le parrain remplis un formulaire de contacte directement sur le site de corum l’épargne avec l’identité du filleul, nom, prénom et adresse mail.

- Soit le parrain transmets son code parrainage Corum unique à son filleul qu’il faudra noté durant la souscription du produit d’épargne sélectionné. Un montant minimum de souscription est nécessaire pour activer l’offre de parrainage. (2000€)

Parrainage Corum : des récompenses par palier

Petite précision la récompense n’est pas une récompense en argent. La prime de parrainage que tu reçois, que tu sois filleul ou parrain, est un abondemment à réinvestir directement dans le placement que tu possèdes.

Bien évidemment tu peux retirer cet argent moyennant un certains délai suivant le placement que tu auras mais honnêtement il n’y a pas d’intérêt à le faire, autant laisser ton placement et continuer d’investir. Profites du parrainage pour créer un boost sur tes investissements et le slaisser faire des petits avec la magie des intérêt composés.

La prime est composée de 3 paliers de récompense en fonction du versement que tu investis sur les SCPI Corum ou sur les assurances vie Corum Life. Plus tu mettras, plus tu gagneras en récompense. A noter qu’à partir de 10 000€ le montant de la prime devient un pourcentage.

Voici les 3 paliers :

Les produits éligibles au parrainage corum

Le règlement du parrainage Corum est très clair à ce sujet seuls les personnes physiques qui ont souscrit des parts de SCPI Corum Origin, Corum XL ou Corum Eurion, ou un contrat d’assurance Vie Corum Life sont éligibles au parrainage. Cependant quelques précisions s’imposent au sujet des SCPI Corum.

En effet, si tu as souscrit des parts de SCPI en démembrement tu ne pourras pas prétendre au programme de parrainage Corum.

Les SCPI en démembrement quesaco ? Pour faire simple, un achat de SCPI en démembrement consiste à séparer le propriétaire (nu propriétaire) de celui qui touchera les loyers (l’usufruitier) pendant une période donnée. Une fois la période passée le propriétaire ou nu propriétaire aura l’accès à ses loyers, il aura la pleine propriété. L’intérêt ici est que tu achetes les parts moins chères qu’en pleine propriété.

Une dernier bémol au programme de parrainage de Corum l’épargne, si tu as souscrit tes parts via un conseiller financier il est possible qu’il ne relais pas l’offre de parrainage . Raison de plus de faire votre souscription en autonomie.

La souscription et la cession des produits corum

Comment souscrire avec un code parrain Corum ?

Tout d’abord si tu passes par le formulaire en bas de page tu devras remplir des informations comme ton nom prénom et adresse mail. Ensuite tu recevras un mail de confirmation directement de Corum qui t’invitera à souscrire à l’un des produits d’épargne eligible.

Saches que je ne peux pas te communiquer mon code parrain via le site au risque de ce voir refuser ta récompense sous forme d’abondemment. Cependant sache que tu peux inscrire le code de parrainage au moment de la souscription, toujours bon à savoir si tu veux parrainer un ami ou un membre de ta famille

Ensuite rien de compliqué il te faudra fournir les éléments ci desous :

Dans l’idée si tu passes par le site avec un code parrain ça ressemble à ça :

Dans l’idée si tu passes par le site avec un code parrain ça ressemble à ça :

Pour rappel, il faudra attendre un délai de 14 jours (délai légal de rétractation) avant de pouvoir bénéficier de la prime de parrainage Corum. De même que tu ne toucheras pas tes 1er dividende avant 6 mois (délai de jouissance)

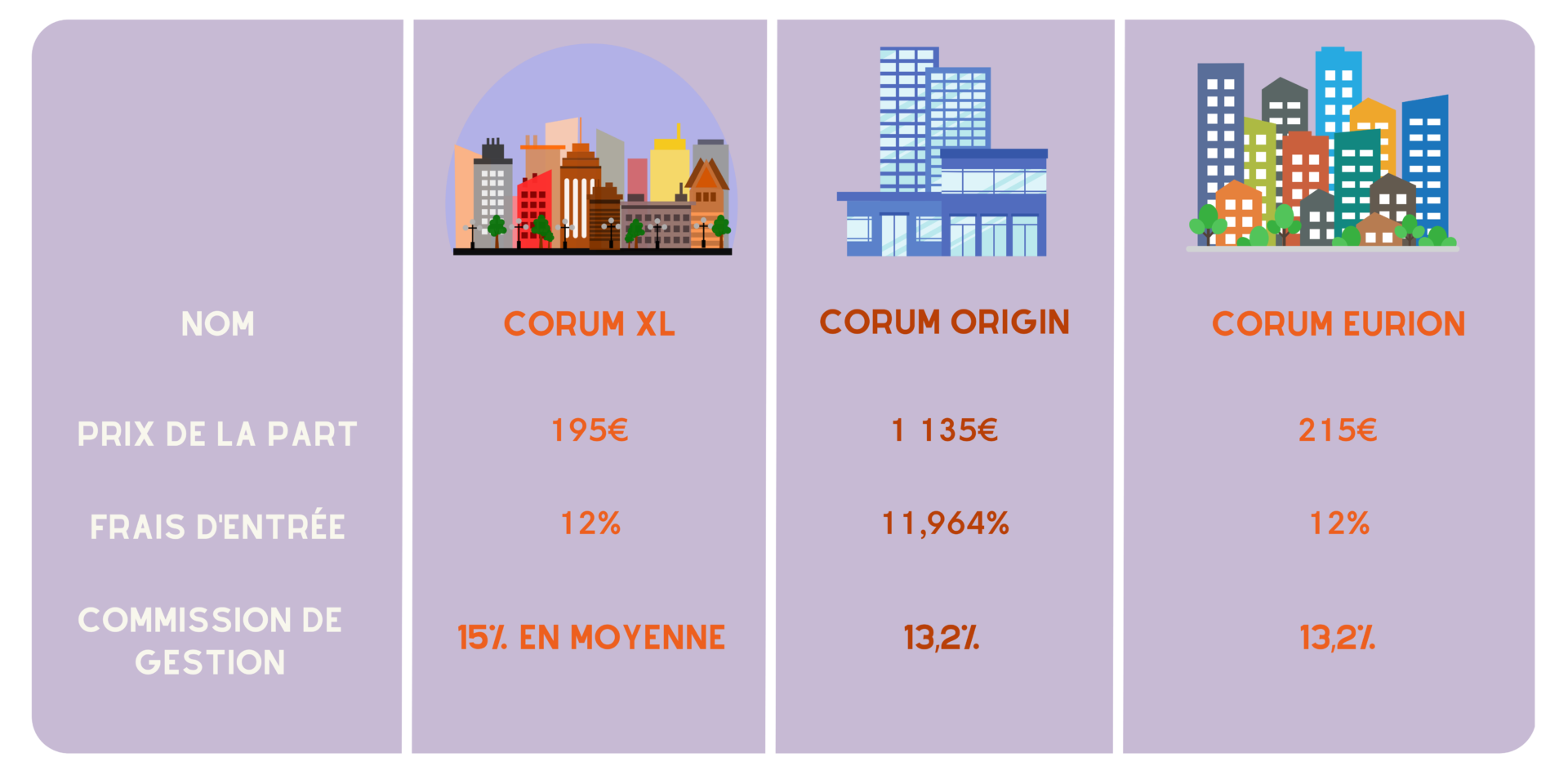

Combien coûte une part de SCPI corum l’épargne ?

Il existe trois SCPI qui sont proposées par la société d’investissement Corum . On trouve Corum XL, Corim Origin et Corum XL. Chacunes d’entre elles présentent des profils différents,des prix de souscription différents et des frais d’acquisition différents.

Se sont des SCPI à capital variable, elles peuvent être achetées par de nouveau investisseur à n’importe qu’elle moment mais la valeur de souscription peut varier. A ce jour on a des prix de souscriptions et frais associés comme suit:

Petites précisions, les frais de gestion ou commission de gestion sont prélevés directement sur les loyers.Le rendement d’une SCPI est toujours exprimé net de frais, quand on t’annonce un rendement annuel il est net de frais de commission.

Des frais de cession existent également mais ils sont payés par l’acquéreur des part et non par le vendeur.

Comment céder ses parts de SCPI Corum ou son contrat d’ assurance vie Corum Life?

Par simple demande auprès de ton conseiller attitré. Tu en auras un même si tu fais ta souscription en autonomie.

Comme je l’ai mentionné plus haut, il faudra du temps avant de récupérer tes fonds . Entre le délai de cession et le délai de fin de jouissance ça peut prendre du temps. On peut estimer ce temps à environ 6 mois.

Avantages et Inconvénients du parrainage Corum

Les avantages du parrainage Corum l’épargne:

Les primes de parrainages peuvent représenter un beau gain. La prime va jusqu’à 1.5% du montant investi ce n’est pas rien. Exemple: 150 000€ investi par ton filleul c’est 2250€ chacun en prime de parrainage.

Les primes de parrainage sont “bloquées” avec ton placement . Ce qui évite de les consommer et donc créer une épargne et un revenu potentiel intéressant. Que ça soit avec des loyers futurs ou des plus values.

Les points négatifs du parrainage Corum l’épargne

Abordons le sujet qui fâche, tout n’est pas rose dans ce programme de parrainage.

D’une part, le versement initial que devra effectuer ton filleul est important. On parle ici de 2000€ de dépôt sur un ou plusieurs placements financiers. Ce n’est pas rien.

Si tu souhaites partager ton code parrainage sur les réseaux sociaux ou sur un site web, c’est un parcours risqué. J’ai moi même eu l’appel d’un conseiller pour me dire que ce n’était pas dans leur conditions d’utilisation, attention.

Si tu n’es pas autonome dans ta souscription tu risques de ne pas bénéficier du parrainage. Le conseiller financier qui prend le relais sur ta souscription peut ne pas faire bénéficier du parrainage.

La prime de parrainage n’est pas une récompense directe donc on ne te donne pas réellement 100€. C’est un abondement donc un montant à réinvestir dans un placement Corum Group.

Enfin cet abondement n’est pas net de frais de souscription. C’est donc 100€ moins les frais.

Les conditions du programme de parrainage Corum L’épargne

La valeur cumulée de la souscription doit atteindre 2000€ minimum

L’abondement devra être réinvesti dans un produit de la gamme dans un délai de 6 mois.

Le montant de l’abondement sera crédité une fois le délai de rétraction de 30 jours passé.

Les frais de souscription sont toujours dus même si vous passez par le parrainage.

Des frais de souscription seront également pris de la prime de parrainage corum.

Le programme de parrainage de Corum group est ouvert depuis juillet 2022 et pour une durée à ce jour inconnue. Il se peut que le programme s’arrête à tout moment.

Conclusion : on y va ?

Tu es prêt à prendre ton épargne en main et à la faire fructifier de manière significative ? Que tu sois intéressé par les SCPI comme CORUM XL, CORUM Origin ou CORUM Eurion, ou que tu préfères la flexibilité de l’assurance vie Corum Life, Corum offre des solutions adaptées à tes besoins et objectifs financiers.

Avantages du Parrainage Corum :

- Placement Solide : Investis dans des produits d’épargne européens diversifiés pour une solidité et une performance accrues.

- Abondements exclusifs : Profite d’abondements que tu peux réinvestir pour augmenter encore plus ton capital.

- Support transparent : Corum fournis une communication claire et un accompagnement sur mesure

Comment Ça Marche ?

- Remplis le formulaire de contact sur le site de Corum avec les détails de ton filleul, ou transmets directement ton code parrainage.

- Remplis le formulaire si tu n’es pas encore client et bénéficies de l’offre de parrainage corum

- N’oublie pas, un investissement initial de 2000€ est nécessaire pour activer l’offre de parrainage.

Pourquoi Hésiter ? Si tu as des questions ou si tu souhaites être guidé dans le processus, n’hésite pas à me contacter. Je suis là pour t’aider à maximiser tes bénéfices avec Corum.

Prêt à Commencer ? Ne rate pas cette chance de faire croître ton épargne. Remplis le formulaire pour commencer ton aventure de parrainage avec Corum et voir tes investissements atteindre de nouveaux sommets!

Foire aux questions

Formulaire de parrainage corum

Si tu souhaites être parrainé pour profiter de la récompense offerte par Corum l’épargne tu peux m’envoyer un message sur Instagram je te transmettrai mon code parrain